OVAL – Be Money Wise.

Commenti sulla UX dell’applicazione per costruire un salvadanaio digitale .

Qualche settimana fa avevo postato su Linkedin un’anticipazione riguardo al mio utilizzo di OVAL, applicazione per il risparmio automatizzato rifacendomi ad un articolo di Wired Italia; mi ero ripromessa di fornire un mio approfondimento dell’esperienza lato utilizzatore.

Quella che segue non è una “recensione”. Un simile appellativo infatti si addice di più ad un insieme di analisi tecnica, di valutazione di performance, di comparazioni…Io vi parlerò solo della UX, descriverò le funzioni più interessanti e condividerò i miei risultati cercando di darvi una fotografia di come funziona OVAL.

Partiamo da un commento sullo “strillo” all’apertura dell’App: “Be Money Wise”. Molto efficace se sei anglofono – o per chi abbia padronanza e sensibilità di un linguaggio di matrice anglosassone. A volerlo tradurre in Italiano, questo payoff suonerebbe più o meno così: “usa i soldi saggiamente“.

Ma cos’è OVAL? Si tratta di un’APP che mette a disposizione un servizio di accumulo di piccole somme di denaro permettendo di costruire un salvadanaio digitale. Il salvadanaio digitale si riempie in funzione di quali modalità di accantonamento l’utilizzatore decida di avvalersi.

Le opzioni sono:

- accumulo di un importo fisso settimanale

- accumulo con i centesimi

- accumulo a “piccoli passi” (health step: monetizza sui tuoi passi).

- accumulo postando sui Social

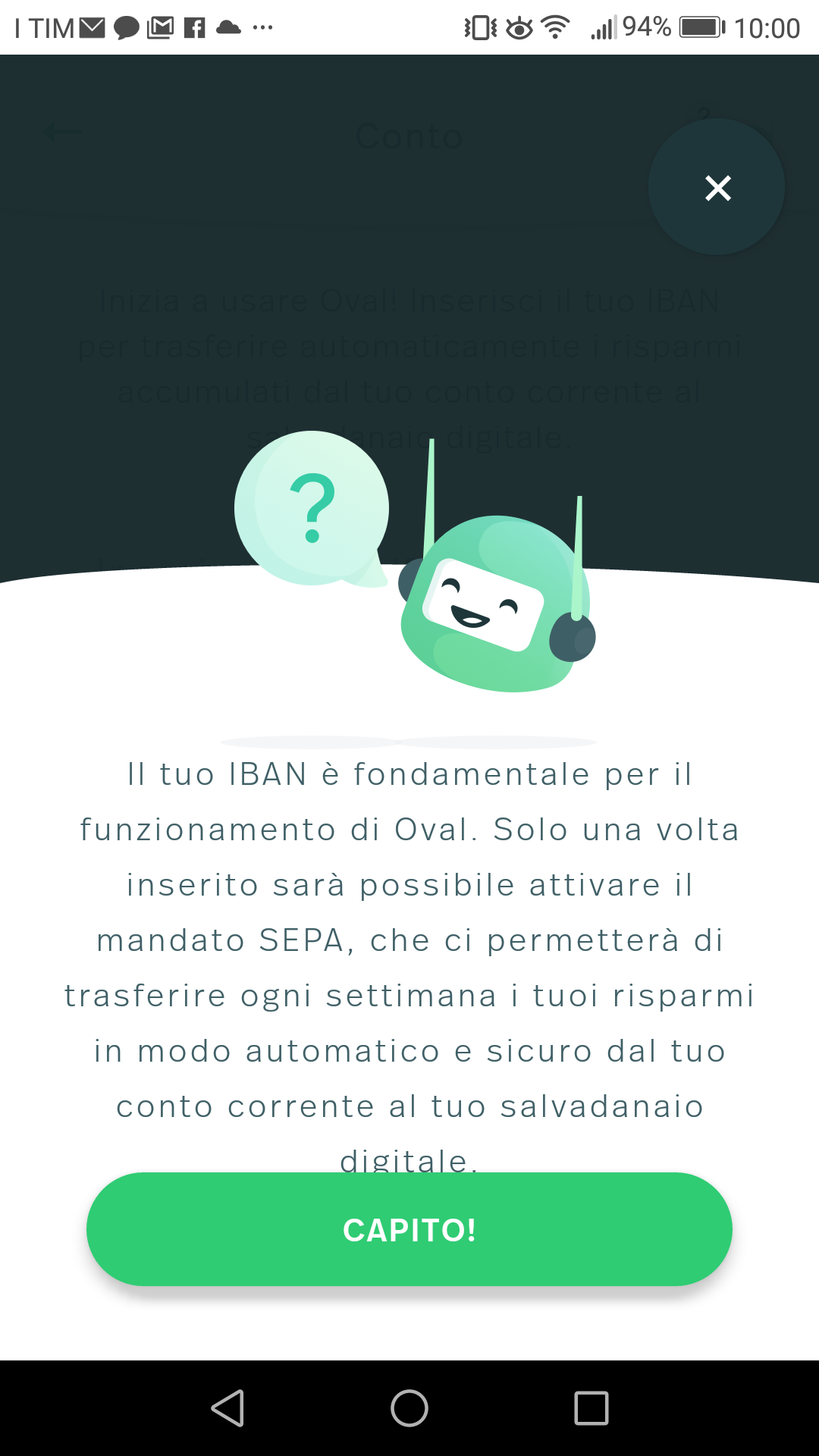

Per poter permetter al sistema di accumulare, naturalmente, occorre fornire, oltre ai dati personali, l’IBAN presso il quale OVAL effettuerà i prelievi o i versamenti.

A gestire tutta l’operatività da e per il vostro conto corrente è Saltedge, società Londinese fornitrice di un servizio di aggregazione di account, vero ponte fra l’utente finale e la piattaforma di pagamento Lussemburghese Mangopay.

Saltedge legge i dati relativi ai vostri pagamenti, ma a prelevare dal vostro conto corrente è Mangopay.

Questa premessa è importante per comprendere anche come OVAL maneggia il tema sicurezza per l’end user: durante la procedura di sottoscrizione, il concetto di sicurezza è ripetuto e tutti i termini di questo EULA (End User License Agreement) con Saltedge trovano spazio nella sezione “altre informazioni” della gestione account ed è sempre accessibile.

Ma torniamo alla UX.

Per cominciare con il piede giusto ed avere in poco tempo risultati significativi, ho deciso di attivare tutte e 4 le opzioni sopra indicate.

Il mio accumulo settimanale è di € 5,00; a questo importo si aggiungono, sempre settimanalmente, gli arrotondamenti per eccesso ad ogni pagamento. E qui vale la pena un approfondimento. Su ogni transazione che avviene attraverso i vostri metodi di pagamento, ad esempio bancomat, carta di credito, carta di debito o prepagata, piattaforma di pagamento online (Paypal), OVAL applica un arrotondamento per eccesso e tiene da parte le piccole cifre derivanti da questo arrotondamento.

Per la terza opzione di accumulo, ho puntato su un obiettivo giornaliero di 1.000 passi: ogni mille passi OVAl mette da parte per me 0,50 centesimi.

Per attivare questa funzione è necessario scaricare e collegare Google Fit.

L’opzione accumulo da post sui social l’ho risolta con un importo minimo; non essendo un’incallita utilizzatrice di Facebook avrei potuto orientarmi su una cifra più corposa dei miseri 0,10 centesimi che ho riservato a questa modalità, ad esempio 1 €, ma ho preferito contenermi perché preferisco che i miei accumuli risentano maggiormente dei miei comportamenti di spesa.

E a proposito di questi ultimi, è interessante la funzione di analisi che OVAL mette a disposizione per monitorare le proprie abitudini di acquisto. Attraverso la lettura delle spese ricorrenti, il sistema arriverà a fornire all’utente i grafici relativi a quanto incidono, ad esempio, sulla movimentazione mensile “tipo”, cibi e bevande piuttosto che l’entertainement o beni per la casa, prodotti assicurativi, ecc.

Un’altra funzione interessante è “metti a lavorare i tuoi risparmi”: dall’APP è possibile accendere ed impostare piani di investimento, ma per farlo bisogna aver accumulato nel salvadanaio digitale almeno € 100,00.

Il mio obiettivo è quello di procedere in tale senso appena avrò raggiunto quella cifra.

I miei risultati, per ora, sono una media di accumulo settimanale di € 14,06.

Cominciare ad usare OVAL è molto semplice e l’APP si presenta con un buon grado di appeal. Quando dico “appeal”, non mi riferisco ovviamente solo ad un concetto estetico, ma al grado di facilità di creazione account, di rassicurazione, di immediatezza.

Design minimal color verde acqua, un piccolo avatar a forma di testa di robottino delice compare ogni volta che compi un passaggio, ma quello che più conta per l’utente è la chiarezza e la trasparenza del messaggio con il quale viene comunicato il funzionamento del servizio.

La parte informativa è infatti molto curata, formulata in modo comprensibile, potrebbe capirla anche un bambino.

Dopo un breve tutorial introduttivo, viene subito spiegato che:

- Oval non è responsabile dell’inesattezza dei dati forniti,

- Oval non fornisce consulenza finanziaria e non investe

- Oval non esegue, è solo un tramite fra l’utente e le terze parti licenziatarie

Accettati questi 3 punti, si procede con l’inserimento del numero di telefono, al quale viene inviata una OTP (One Time Password) per verifica, medesimo passaggio per l’inserimento dell’email. Per finire si sceglie se attivare le notifiche, viene richiesto di scegliere la valuta (non modificabile), di inserire l’indirizzo al fine di geolocalizzare l’area di azione dell’utente.

Compiuti questi step, viene quello più importante ai fini del funzionamento del salvadanaio digitale, e cioè l’inserimento dell’IBAN, operazione a seguito della quale si apre la pagina informativa sul mandato sepa con riepilogo dei dati e per finire la richiesta di un PIN personale.

L’App è bella, immediata, funziona bene ed è gratuita.

Nel mio salvadanaio digitale ho raggiunto € 37,66 in 3 settimane.